¿Qué es el Impuesto sobre Sucesiones y Donaciones?

El Impuesto sobre Sucesiones y Donaciones es un tributo que grava la transmisión de bienes o derechos entre personas físicas. En el caso de sucesiones, grava los incrementos patrimoniales obtenidos por personas físicas a título gratuito y mortis causa. Y en el caso de las donaciones, los incrementos patrimoniales inter vivos obtenidos a título gratuito por personas físicas.

Se denomina a este impuesto con las siglas ISD.

¿Dónde está regulado?

Se encuentra regulado en la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

Se deben tener en consideración las leyes autonómicas.

Se deben tener en cuenta también los tratados internacionales: el Tratado de Funcionamiento de la Unión Europea (artículos 21 y 63) y el Acuerdo sobre Espacio Económico Europeo (artículos 28 y 40).

Características

- Es un impuesto personal, que deben pagar los herederos o receptores de la donación en los primeros 6 meses.

- Es de naturaleza subjetiva, se tienen en cuenta las circunstancias de la persona que efectúa el pago, así como su grado de parentesco con el donante o difunto.

- Se trata de un impuesto directo, que se aplica sobre los bienes o ingresos.

- Es un impuesto progresivo. Cuanto mayor sea la cantidad de la herencia o donación, mayor será el porcentaje a pagar.

- Es exigible en todo el territorio español.

- Se encuentra regulado por cada Comunidad Autónoma, por lo que el tipo impositivo a pagar puede variar según la región.

¿Quiénes son los Sujetos pasivos?

De conformidad con el artículo 5 de la Ley 29/1987, los sujetos pasivos que están obligados al pago del Impuesto a título de contribuyentes son los siguientes:

- En las adquisiciones mortis causa, los causahabientes.

- En las donaciones y demás transmisiones lucrativas inter vivos equiparables, el donatario o el favorecido por las mismas.

- En los seguros sobre la vida, los beneficiarios.

Legalmente, se establecen cuatro grupos para la liquidación de este impuesto, teniendo en cuenta el grado de parentesco:

- Grupo 1. Beneficiarios menores de 21 años de edad.

- Grupo 2. Beneficiarios mayores de 21 años.

- Grupo 3. Colaterales de segundo y de tercer grado, ascendientes y descendientes por afinidad.

- Grupo 4. Colaterales de cuarto grado y con parentescos lejanos.

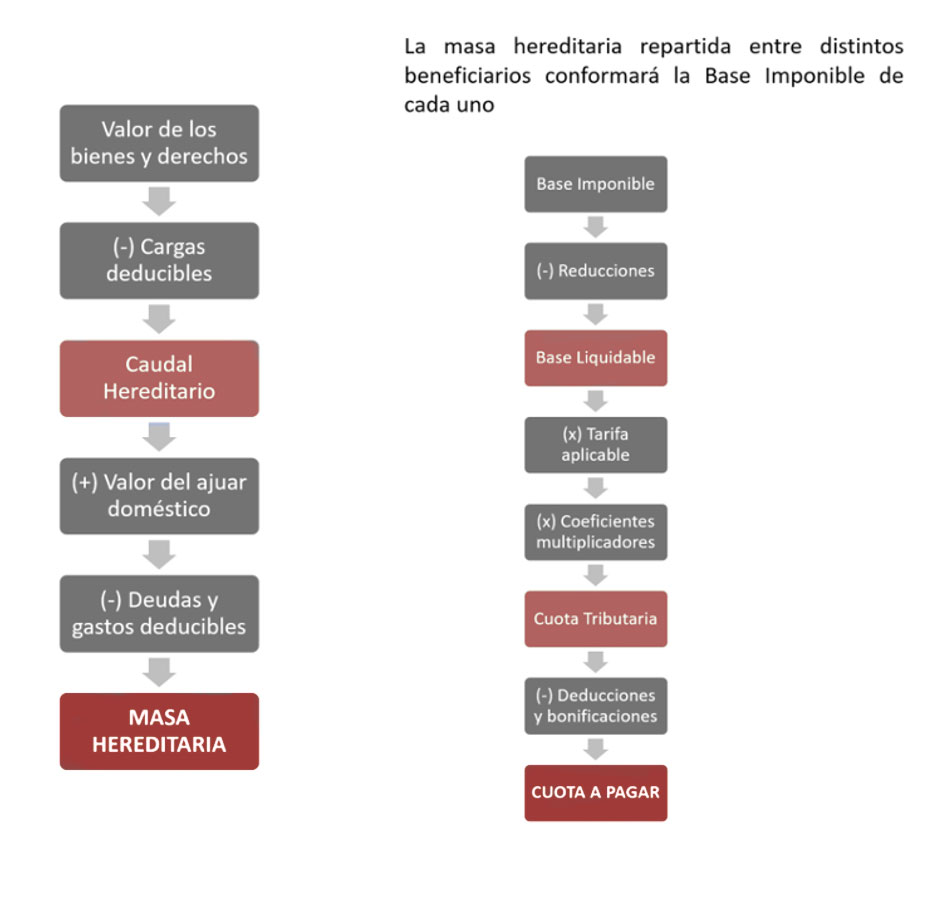

¿Cómo se calcula el Impuesto sobre Sucesiones y Donaciones?

Puede esquematizarse de la siguiente forma:

- Masa hereditaria bruta = valor real de los bienes y derechos.

- Masa hereditaria neta = resulta de restar a la masa hereditaria bruta las cargas, deudas y gastos deducibles.

- Porción hereditaria individual = se divide la masa hereditaria neta entre el número de herederos y lo que le corresponde a cada uno de ellos según lo que dispone el testamento o la ley de sucesiones.

- Base imponible = resulta de sumar a la porción hereditaria individual el seguro de vida (si lo hubiera).

- Base liquidable = resulta de la aplicación de reducciones a la base imponible, que varía según cada autonomía.

- Cuota íntegra = se aplica a la base liquidable la tarifa o porcentaje del impuesto.

- Cuota tributaria = resulta de aplicar a la cuota íntegra el coeficiente multiplicador, que varía según el incremento patrimonial y el grupo de parentesco.

- Total cuota final = se aplica a la cuota tributaria las deducciones y bonificaciones correspondientes según la autonomía.

¿Dónde se debe tributar?

Cada comunidad autónoma aplica sus condiciones.

- Sucesión: se tributará en la comunidad autónoma en la que estuviera el lugar de residencia habitual del fallecido o si no tenía residencia en España, en el lugar de residencia habitual de alguno de sus herederos y, sino ante la Delegación de Hacienda en Madrid.

Donación: se tributará en la comunidad autónoma en la que el donatario tenga su residencia habitual.

- Beneficiario por seguro de vida: se tributará en la comunidad autónoma donde tenía la residencia habitual el fallecido.

¿Cuándo se debe tributar el impuesto?

Los plazos son los siguientes:

- En las sucesiones: el impuesto se devenga desde la fecha de fallecimiento. El plazo para verificar el pago es de 6 meses a contar desde el fallecimiento o declaración del fallecimiento del titular.

- En las donaciones: el impuesto se devenga en el momento en que el donatario realiza la aceptación de la donación.

¿Qué pasa si no pago el Impuesto?

Se aplicará el artículo 40 de la Ley Impuesto de Sucesiones y Donaciones, que establece que las infracciones tributarias del impuesto serán calificadas y sancionados de conformidad con lo establecido en la Ley General Tributaria.

El incumplimiento de la obligación a la que se refiere el artículo 18.2 de la Ley Impuesto de Sucesiones y Donaciones, que es la no consignación en la declaración del valor que se atribuye a cada uno de los bienes y derechos incluidos en la declaración del impuesto, constituirá una infracción grave y la sanción consistirá en una multa a de 500 euros, no obstante, la sanción podrá incrementarse en un 100% si se produce la comisión repetida de infracciones tributarios.